CBAM 2026: Auswirkungen des CO₂-Grenzausgleichsmechanismus auf Aluminium-Halbfabrikate

Mit dem Start der Regelphase des CO₂-Grenzausgleichsmechanismus (CBAM) verändert sich die Kostenstruktur im internationalen Aluminiumhandel spürbar. Besonders bei Aluminium-Halbfabrikaten rücken Herkunft, CO₂-Intensität und Energieträger der Produktion stärker in den Fokus. Der folgende Überblick zeigt, welche finanziellen Auswirkungen zu erwarten sind und weshalb auch die Schweizer Aluminiumindustrie indirekt betroffen ist.

Start der Regelphase: Was gilt seit dem 1. Januar 2026?

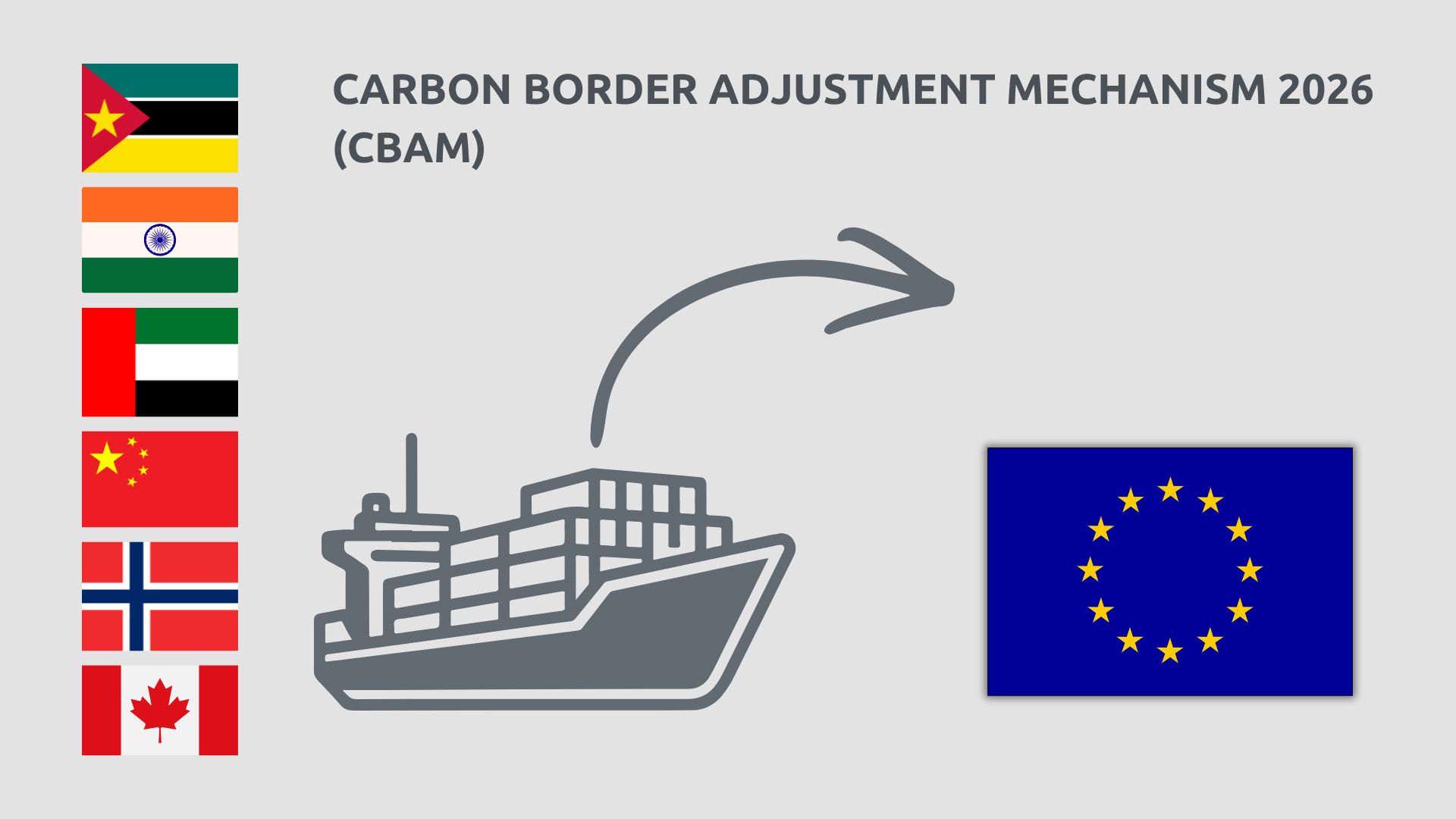

Geschätzte CBAM-Kosten für Aluminium – Länderbeispiele (€/Tonne Aluminium)

Die tatsächlichen Kosten hängen stark von der CO₂-Intensität der Produktion sowie vom jeweiligen Energiemix im Ursprungsland ab.

Nachfolgend eine Übersicht geschätzter Richtwerte:

| Herkunftsland | CO2-Intensität & Produktionsmerkmale | Geschätzte CBAM-Kosten |

| Mozambique | hohe Emissionen | ca. 168 €/t |

| Indien | mittlere Emissionen | ca. 50-55 €/t |

| Vereinigte Arabische Emirate | mittlere Emissionen | ca. 50-55 €/t |

| China | Kohle-dominierte Energie | ca. 50-90 €/t |

| Norwegen | niedrige Emissionen | ca. 10-30 €/t |

| Kanada | moderate Emissionen | ca. 20-35 €/t |

Warum betrifft CBAM auch die Schweizer Aluminiumindustrie?

CBAM-Kosten fallen im EU-Raum nicht nur an, wenn ein EU-Unternehmen Bleche, Platten oder Profile aus einem CBAM-pflichtigen Land importiert.

Betroffen sind auch Aluminium-Walz- und Presswerke in der EU, die Masseln, Press- oder Gussbolzen sowie Legierungselemente aus CBAM-pflichtigen Ländern beziehen, um daraus Bleche, Platten oder Profile herzustellen.

Da im EU-Raum nur ein Bruchteil des benötigten Rohaluminiums produziert wird, sind faktisch nahezu alle Aluminiumwerke von diesen Mehrkosten betroffen. Entsprechend wirken sich die zusätzlichen Belastungen indirekt auch auf die Aluminiumindustrie in der Schweiz aus.

Marktausblick und Preisentwicklung

Die kommenden Monate werden zeigen, in welchem Umfang diese Mehrkosten den Aluminiumpreis nachhaltig beeinflussen werden. Erste Erhöhungen der Umarbeitungspreise wurden von zahlreichen EU-Werken bereits umgesetzt.

Für verarbeitende Unternehmen bedeutet dies:

- steigende Kosten in der vorgelagerten Wertschöpfungskette

- erhöhte Preissensitivität bei internationalen Beschaffungsquellen

- stärkere Bedeutung von CO2-Transparenz und Herkunftsnachweis

Unser Anspruch

Als Ihr Aluminium-Partner in der Schweiz verfolgen wir die regulatorischen Entwicklungen rund um CBAM kontinuierlich und analysieren deren Auswirkungen auf Preis, Verfügbarkeit und Lieferketten. Wir halten Sie über relevante Veränderungen und Marktentwicklungen auf dem Laufenden.