CBAM 2026 : Impact du mécanisme d’ajustement carbone aux frontières sur les demi-produits en aluminium

Avec l’entrée en vigueur de la phase définitive du mécanisme d’ajustement carbone aux frontières (CBAM), la structure des coûts dans le commerce international de l’aluminium évolue de manière significative. Pour les demi-produits en aluminium en particulier, l’origine, l’intensité carbone et le mix énergétique de la production deviennent des facteurs déterminants. L’analyse suivante présente les implications financières attendues et explique pourquoi l’industrie suisse de l’aluminium est également concernée indirectement.

Début de la phase définitive : quelles dispositions depuis le 1er janvier 2026 ?

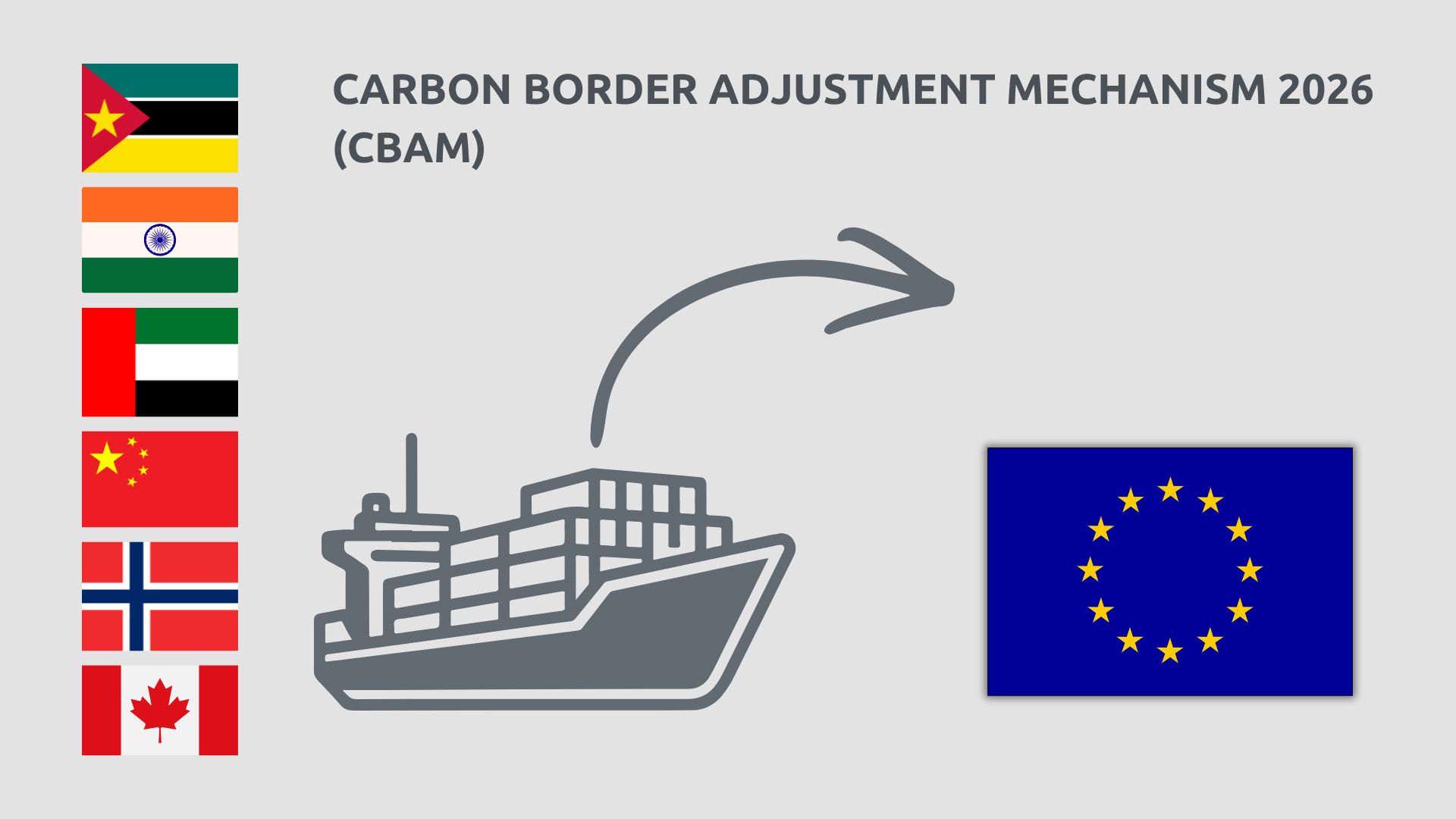

Estimation des coûts CBAM pour l’aluminium – Exemples par pays (€/tonne)

Les coûts effectifs dépendent fortement de l’intensité carbone de la production et du mix énergétique du pays d’origine.

Les valeurs ci-dessous constituent des estimations indicatives :

| Pays d’origine | Intensité CO₂ & caractéristiques de production |

Coûts CBAM estimés |

| Mozambique | Émissions élevées | env. 168 €/t |

| Inde | Émissions moyennes | env. 50-55 €/t |

| Émirats arabes unis | Émissions moyennes | env. 50-55 €/t |

| Chine | Énergie dominée par le charbon | env. 50-90 €/t |

| Norvège | Émissions faibles | env. 10-30 €/t |

| Canada | Émissions modérées | env. 20-35 €/t |

Pourquoi le CBAM concerne-t-il également l’industrie suisse de l’aluminium ?

Les coûts liés au CBAM ne s’appliquent pas uniquement lorsqu’une entreprise de l’UE importe directement des tôles, plaques ou profilés depuis un pays soumis au mécanisme.

Sont également concernés les laminoirs et presses d’extrusion situés dans l’UE qui importent des lingots (masselottes), billettes de presse ou éléments d’alliage en provenance de pays soumis au CBAM afin de produire des demi-produits.

Étant donné que seule une fraction des besoins en aluminium primaire est produite dans l’UE, pratiquement toutes les usines d’aluminium sont touchées par ces coûts supplémentaires. Par conséquent, ces charges additionnelles ont également un impact indirect sur l’industrie suisse de l’aluminium.

Perspectives du marché et évolution des prix

Les prochains mois permettront d’évaluer dans quelle mesure ces coûts supplémentaires influenceront durablement le prix de l’aluminium sur le marché européen et suisse. Plusieurs producteurs et façonneurs européens ont déjà annoncé des hausses de frais de transformation.

Pour les entreprises industrielles, cela implique notamment :

- une hausse des coûts dans la chaîne de valeur en amont

- une attention accrue portée à l’origine et à l’empreinte carbone des matériaux

- une importance renforcée de la transparence carbone et de la traçabilité de l’origine

Notre engagement

En tant que partenaire aluminium en Suisse, nous suivons en permanence les évolutions réglementaires liées au CBAM et analysons leurs répercussions sur les prix, la disponibilité et les chaînes d’approvisionnement. Nous vous tiendrons informés des changements pertinents et des évolutions du marché.